OPINEL

Structure de la démarche RSE et labéllisation

La nouvelle directive européenne de reporting extra-financier

Chez Sounds Good, nous aidons les entreprises à comprendre la directive européenne CSRD, se préparer à la mise en conformité et en faire un allié stratégique de durabilité.

Nous commençons par un diagnostic de maturité CSRD et nous vous proposons un accompagnement sur mesure en fonction de vos besoins.

Grâce à des ateliers collaboratifs et des réunions de travail, nous vous assurons une prise en main et une montée en compétence de vos équipes.

Notre objectif : vous accompagner pour produire un reporting CSRD conforme aux ESRS, et surtout faire de la CSRD votre alliée pour assurer la pérennité de votre entreprise.

La CSRD, Corporate Sustainability Reporting Directive, est la nouvelle réglementation européenne qui impose aux entreprises un cadre de reporting extra-financier

Elle s’inscrit dans le cadre du Pacte vert pour l’Europe, le Green Deal. Il vise à transformer l’Europe pour en faire un pionnier d’un monde durable, à travers 3 objectifs majeurs :

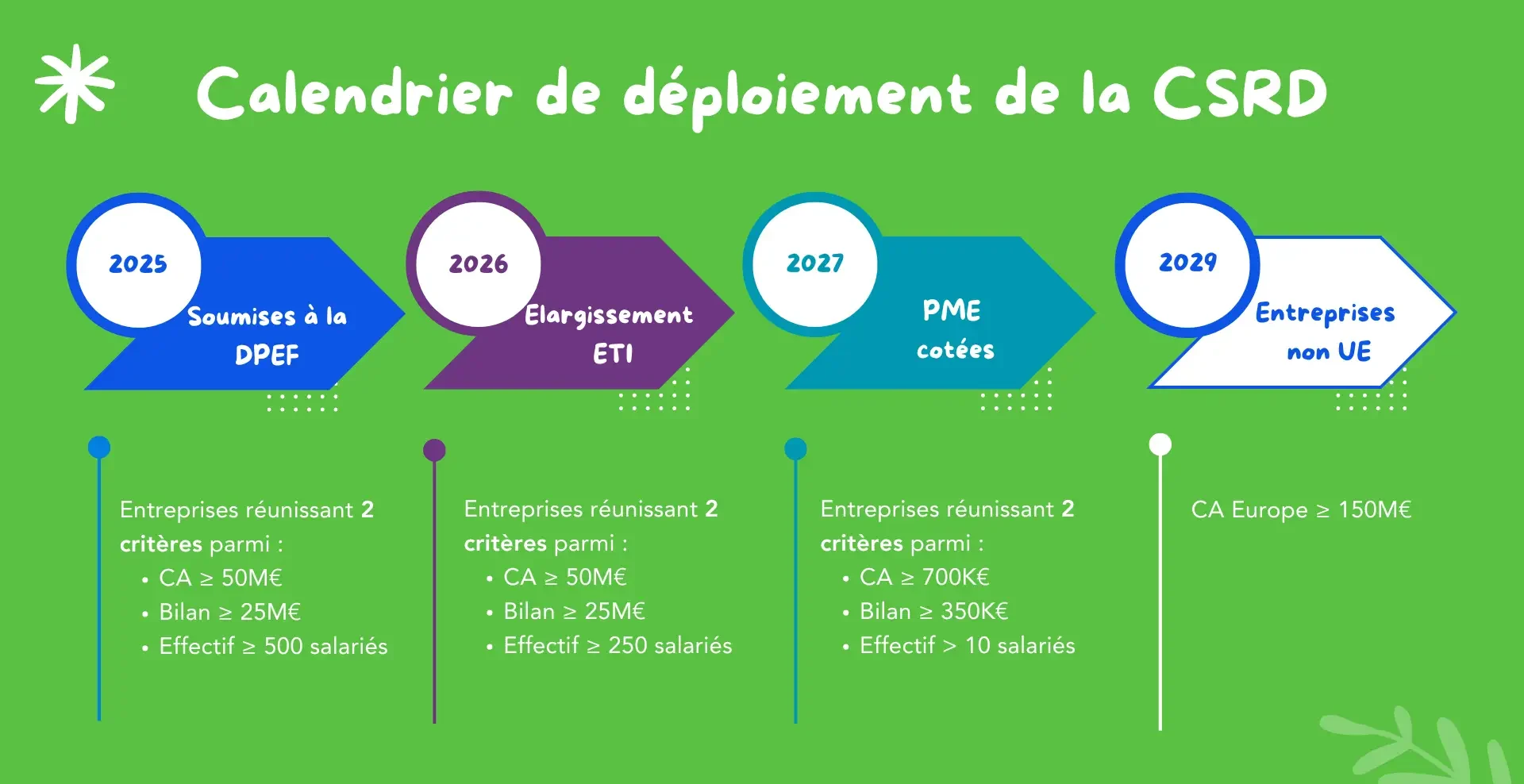

Entrée en vigueur en juillet 2023, transposée au droit français en décembre 2023, cette nouvelle réglementation s’appliquera dès 2025 pour les plus grosses entreprises, qui étaient déjà soumises à la DPEF. Elle devront établir leur rapport CSRD sur la base de l’année fiscale 2024.

Un puissant levier identifié est l’orientation des investissements vers des activités durables. La SFRD, la taxonomie verte et la CSRD en sont les outils interconnectés. La CSRD remplace la DPEF, Déclaration de Performance Extra-Financière (NFRD en anglais), qui s’appliquait aux plus grosses entreprises depuis 2019.

La CSRD définit également une méthodologie commune, à travers l’approche chaîne de valeur et parties prenantes et l’analyse de double matérialité par exemple.

Avec la CSRD, l’Union Européenne impose aux entreprises plus de transparence sur les impacts environnementaux, sociaux et de gouvernance de leurs activités et une harmonisation des données communiquées dans leur rapport de durabilité.

La CSRD définit les normes de reporting de durabilité qui s’imposeront aux entreprises, à travers les ESRS (European Sustainability Reporting Standards).

“Un cadre d’information solide et abordable, assorti de pratiques d’audit efficaces pour garantir la fiabilité des données et prévenir l’écoblanchiment et la double comptabilisation”

Entrée en vigueur en 2023, la CSRD s’imposera progressivement à partir de 2025 sur l’exercice fiscal 2024. A terme, elle concernera 50 000 entreprises européennes et même extra-européennes.

Etes-vous concerné par la CSRD ?

Transposée en droit français par l’ordonnance du 6 décembre 2023 et le décret n° 2023-1394 du 30 décembre 2023, cette nouvelle réglementation concernera :

La directive CSRD définit une méthodologie formelle, commune à l’ensemble des entreprises qui y sont soumises.

Le rapport de durabilité constitue la dernière étape d’un processus d’analyse de leur activité, de leurs impacts environnementaux, sociaux et de gouvernance, et de leurs risques et opportunités financiers

Parmi les exigences requises, c’est-à-dire obligatoire) par l’ESRS 2 (informations générales), il y a le fait d’avoir :

En amont de cela, nous recommandons d’organiser des ateliers ou des sessions d’acculturation des équipes concernées à la CSRD.

L’analyse approfondie consiste à conduire une analyse de double matérialité.

Cette double matérialité consiste à identifier, en consultants ses parties prenantes internes et externes, les sujets importants (dits matériels), c’est-à-dire les enjeux en matière environnementale, sociale et de gouvernance sur lesquels l’entreprise devra réaliser son reporting.

Les entreprises doivent, d’une manière générale, argumenter les sujets matériels et pourquoi certains ont été écartés et donner une visibilité long terme de la gestion des impacts.

Cette dernière phase est cruciale car c’est celle qui va concrétiser l’ensemble du travail qui a été réalisé au préalable.

Le rapport est un rapport d’activité comprenant à la fois la partie financière et la partie extra-financière.

Il est primordial également d’associer l’OTI ou le CAC qui réalisera l’audit de votre rapport dès le début du processus de travail pour être sûr que vous suivez la bonne voie. C’est ce que nous préconisons chez Sounds Good.

Sounds Good est née d’une conviction : il est urgent de revoir nos modèles économiques actuels, pour faire entrer l’humanité dans le Donut.

Notre vision : orienter sa stratégie vers la transition écologique sera la clef pour assurer la robustesse et la résilience des entreprises dans un monde qui se transforme de plus en plus vite.

Nous aidons les entreprises à intégrer leurs impacts environnementaux et sociétaux dans leurs modèles d’affaires.

Nous accompagnons les PME et ETI de l’industrie et du bâtiment, en France et à l’international.

Les TPE et PME

Les PME cotées qui répondront aux critères définis par la directive CSRD seront soumises à l’exigence de reporting dès 2027, sur l’exercice fiscal 2026. Des normes simplifiées sont en cours de finalisation.

Des normes volontaires, dédiées aux TPE et PME non concernées par la CSRD, sont en cours d’élaboration par l’Efrag. Ces “drafts”, version simplifiée des ESRS, s’appliquent à toutes les TPE et PME qui souhaitent s’appuyer sur ce modèle.

Les normes sectorielles

Au-delà des normes dites “agnostiques”, qui s’appliquent à tous secteurs, l’Efrag travaille sur des normes à destination de secteurs spécifiques.

Elles devraient être adoptées d’ici juin 2026 et portent sur les secteurs suivants : agriculture, élevage, pêche ; charbon & mines ; énergie & services publics ; alimentation & boisson ; pétrole & gaz ; textiles, accessoires, bijoux, chaussures ; véhicules à moteur ; transport routier.

Structure de la démarche RSE et labéllisation

Accompagnement du comité RSE et du Comex pour réaliser un diagnostic de maturité RSE

Gestion du standard Communautés et Performances sociales